云开体育在上市半年到一年内前后开动“圈钱”-开云·kaiyun体育(中国)官方网站 登录入口

炒股就看金麒麟分析师研报,泰斗,专科,实时云开体育,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商议院

作家:喜乐

2024年,晶泰科技、黑芝麻智能等首批18C特专科技企业登陆港股时,阛阓对AI、半导体、自动驾驶等热点赛说念的追捧,曾让这类企业成为成本风口上的“香饽饽”。关联词进入2025年,风向陡转——港股阛阓于今未完成一单18C企业IPO,12家已递表企业里,希迪智驾、五一视界二次递表仍难破上市瓶颈。从成本热捧到刊行冰封,这场骤变,折射出特专科技企业在生意化考证与阛阓预期间的深切矛盾,也暴领略热点赛说念光环下潜伏的多重风险隐患。

2024年9月1日,港交所针对18C特专科技章节的变嫌崇拜奏效。这次变嫌对特专科技拟上市公司的最低市值要领进行了下调,具体分为两类情形:已生意化公司的最低市值由60亿港元降至40亿港元,未生意化公司则由100亿港元降至80亿港元。其中,已生意化公司指经审计的最近一个管帐年度收益至少达2.5亿港元(即高慢生意化收益门槛)的特专科技公司;未生意化公司则指上市时未达到这一门槛的企业。该转化为暂时性计谋,执行期为三年,自2024年9月1日起至2027年8月31日止。

3家已上市18C公司上市后火速增发圈钱? 二级活跃背后基本面仍无改善

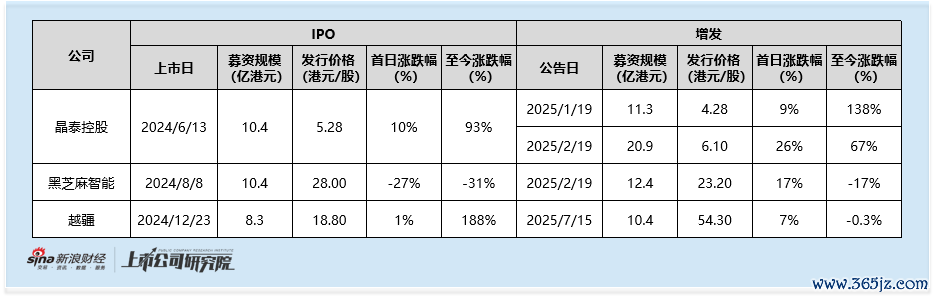

现时港股阛阓中,共有3家已上市18C公司及12家已公开递表的18C公司。3家已上市公司均按18C变嫌前的市值要领完成上市:晶泰控股上市时为未生意化公司,市值达180亿港元;黑芝麻智能及越疆均为已生意化公司,上市时市值分散为159亿港元、75亿港元,均跳跃变嫌前的要领(未生意化公司100亿港元、已生意化公司60亿港元)。

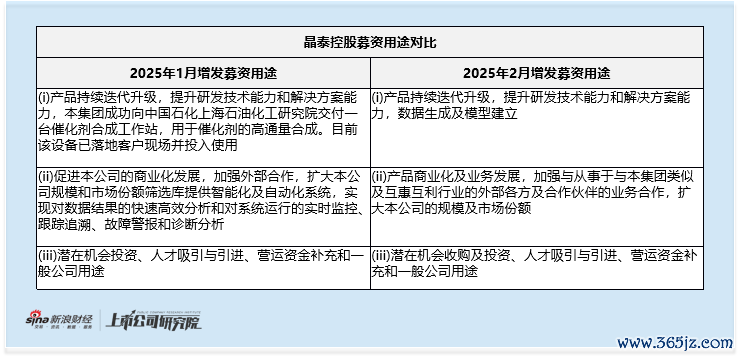

借助香港闪电配售机制及港股二级阛阓复苏的东风,3家已上市18C公司,在上市半年到一年内前后开动“圈钱”。其中,晶泰控股通过两次增发推测募资32.2亿港元,为IPO募资限制的三倍。两次增发拆开仅一个月,彰着是收拢阛阓窗口加快融资:第二次增发价钱为6.10港元/股,较第一次增发价钱4.28港元/股溢价43%;募资限制更是从11.3亿港元增至20.9亿港元。对比两次增发的募资用途可见,2025年1月的募资推测相对具体,而2025年2月的用途仅为在上次基础上进行简化删减——愈加诠释了公司“圈钱”标的,反应出募资推测的仓促性。

黑芝麻智能为三家18C公司中后阛阓发达最差的,上市于今跌幅达31%。公司于2025年2月17日发布正面盈利预报,随后借重于2月19日启动增发,关联词增发价(23.20港元/股)较IPO刊行价(28.00港元/股)折价17%。增发后股价握续下落,最低跌至14.50港元/股,较增发价下落近38%;最新收盘价19.30港元/股,仍低于IPO及增发价钱。这一发达或与功绩表现的微辞性关联:2024年正面盈利预报骄矜,全年收入瞻望4.5-5.0亿元东说念主民币(同比增长44%-60%),职权握有东说念主应占利润净额不少于1亿元东说念主民币(2023年亏本48.55亿元);而骨子功绩中,2024年录得收入4.74亿元、利润3.13亿元,虽基本适应预报,但年内经转化亏本净额达13.04亿元(较2023年扩大),这一要道信息却未在预报中说起,骨子功绩与阛阓预期酿成落差。

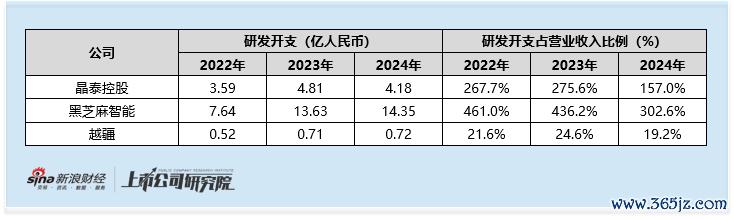

越疆呈现出专有的“高股价、弱功绩”特征:看成IPO时市值最小的企业(约75亿港元),其上市于今涨幅达188%。公司于2025年7月15日进行增发,刊行限制约10.4亿港元,刊行价更是达54.30港元/股,较IPO刊行价溢价189%。关联词其功绩全体平凡:上市后首份年报骄矜公司收入为3.74亿元,同比增长30.3%,扣非后净亏本0.95亿元,同比收窄仅7.7%。时常而言,功绩出现较大变动时公司会发布预报以指示阛阓,但已毕8月22日,越疆仍未发布2025年上半年功绩预报,或示意其功绩无彰着起色。此外,公司研发参加权贵低于另外两家:2024年研发支拨仅0.72亿元,占营业收入的19.2%,而黑芝麻智能、晶泰控股的研发开支占比分散达302.6%、157.0%。看成特专科技公司,富足的研发参加是保管中枢竞争力的要道,越疆现时的研发水平不禁让东说念主质疑其是否偏离特专科技属性。

2025年18C IPO刊行遇冷 希迪智驾 五一视界二次递表后仍无紧要进展

尽管3家已上市18C公司在股权融资及二级往复层面活跃度较高,且后续递表的18C企业紧扣机器东说念主、AI、自动驾驶等热点倡导,但真确的阛阓拓展情况远非倡导炒作那般乐不雅。18C变嫌落地后,虽有12家公司递交招股书,但2025年于今尚无一家完成上市,尤其在2025年港股IPO募资额创近4年新高的配景下,18C IPO刊行就更显冷清,与变嫌预期酿成反差。

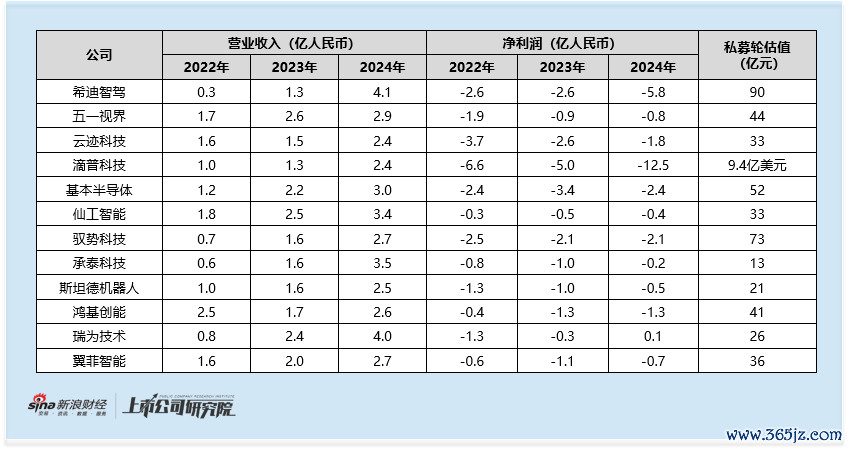

全体来看,12家递表的18C公司2024年收入均跳跃2.5亿港元,达到生意化门槛,上市时市值高慢40亿港元即可。但即便门槛镌汰,基本面薄弱、生意化旅途微辞、前轮估值过高或过低的公司,在港股IPO仍面对挑战。举例,从生意化门槛角度来看,港交所18C限定认定最近一期经审计收益至少达2.5亿港元,而12家公司中有9家公司齐是2024年刚刚摸到生意化门槛便冲刺上市,其生意化旅途的踏实性暂未获得考证。衔接两年达到生意化条目的公司仅有五一视界、仙工智能、瑞为技巧三家。

当今进展最快确当属希迪智驾:公司于2024年11月7日初度递交招股书,并于2025年1月3日收到证监会反馈,2025年5月8日二次递交招股书并更新2024年功绩。2024年公司收入同比增长207%达到4.1亿元,关联词公司亏本却进一步扩大至5.8亿元,同比扩大124%,这种“增收不增利”的模式无疑引起了阛阓质疑。此外,在2024年2月最新一轮C+轮融资中,希迪智驾全体估值已达90亿元——老鼓励但愿IPO时保管致使溢价该估值,而IPO投资者则参考40亿港元的门槛测算,公司估值堕入两难境地。

五一视界也于2025年5月3日二次递交招股书,并更新2024年全年功绩,关联词公司并未收到证监会反馈意见,不抛弃在监管疏浚方面仍存在压力。值得瞩主张是,公司2024年天然录得了收入的小幅增长及亏本的小幅收窄,关联词改善的主要花样之一竟是缩减研发开支及减少研发东说念主员:公司2024年研发参加仅0.58亿元,同时减少43%,研发团队东说念主员更是从2023年1月的约250东说念主减少至2024年12月的约118东说念主。这种“以遗弃立异换短期功绩”的作念法,与特专科技企业的中枢属性违反。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:公司不雅察云开体育